原标题:【华泰策略|Q2筹码分析】一致预期与配置分歧

来源:华泰策略研究

核心观点

各类产品对高景气赛道的认知高度一致,中盘股颇受公募基金青睐

2021年基金二季报显示A股仓位明显回升,公募机构内部持股拥挤度下降。21Q2,偏股基金配置在加仓方面趋于高度一致,电力设备及新能源、电子是主动偏股基金主要加仓方向,减仓食品饮料、家电、非银金融等。分类型看,高仓位基金加仓新能源多,而低仓位基金加仓电子多;收益率来看,持仓风格极致的基金表现较好;市值分布来看,21Q2中小盘股票持仓占比提升。筹码角度,关注超(低)配比例开始回升但分位数较低的文化娱乐、建筑设计、厨电、通信设备、环保公用;超配比例显著低于历史的非银;超配比例不高且景气度不低的机械、汽车、风电;低仓位基金大幅加仓的半导体。

加仓创业板、科创板,减仓主板,持股集中度较Q1进一步回落

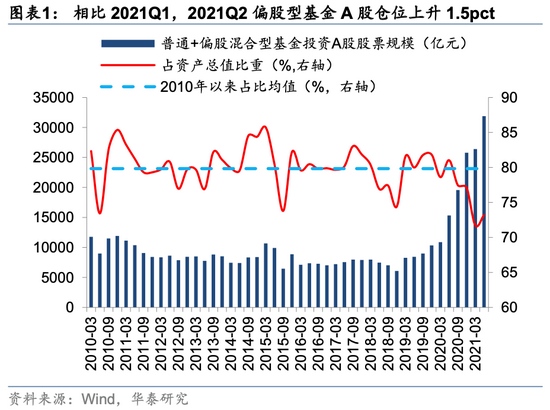

21Q2,新成立偏股型基金1923亿份,较一季度明显下滑。目前21Q1基金季报已全部披露,数据显示主动偏股型基金持有A股股票规模相比21Q1明显回升,环比增长20.86%,仓位也上升1.51pcts来到73.22%。分板块占比看(超(低)配比例视角),偏股型基金加仓创业板、科创板,主板仓位下降;主板仓位位于2010年以来约70%分位、创业板仓位高于2010年以来中值水平。21Q2,重仓前50标的持仓市值占偏股型基金重仓股持股市值56.02%,环比回落5.43pcts,持股集中度进一步下降。

风格再切换,加仓电新、电子、医药,减仓食品饮料、家电、非银金融

超(低)配比例变化视角,偏股型基金加仓中游制造、科技、中游材料及上游资源,减仓金融服务、可选消费、必需消费、服务型消费及公共产业;一级行业看,加仓电力设备及新能源、电子、医药等,减仓食品饮料、家电、非银金融等;二级行业看,锂电池、医疗服务、集成电路、光伏、锂电化学品、乘用车、半导体设备、消费电子组件等板块仓位出现不同程度的环比上升,白酒、白色家电、保险、生物医药、旅游、股份制银行等仓位下降明显。电新、电子、石油石化等板块仓位所处历史分位数较高、超配并处于2010年以来中值以上,说明这些板块筹码更多集中在公募基金手中。

医疗器械、半导体材料等仓位拐点回升,医疗服务、集成电路等连续加仓

21Q2,偏股型基金加仓半导体、新能源车、5G、新基建主题,减仓云计算主题。超(低)配比例变化视角,石油石化、煤炭、钢铁、基础化工、纺织服装连续三个季度及以上加仓,此类情况的三级行业有医疗服务、集成电路、服务机器人、分立器件、计算机专用设备、油气设备、钛白粉、特钢、焦煤等;没有板块连续三个季度及以上减仓;三级行业视角下,医疗器械、半导体材料、中成药连续三个季度及以上减仓后出现加仓;矿山冶金机械、叉车、塑料制品、其他家居、焦炭、复合肥等连续三个季度及以上加仓后出现减仓。

头部产品加仓医疗器械、锂电池、半导体,减仓保险、白电、生物医药

对比四类主动偏股型基金组合配置变化:高仓位基金组合加仓电新、基础化工、电子,减仓计算机、食品饮料、非银金融,低仓位基金加仓电新、银行,减仓食品饮料、房地产;仓位提升基金组合加仓电新、减仓食品饮料,仓位下降组合加仓纺织服装,减仓计算机;收益率靠前组合加仓电新、基础化工,减仓电子,收益率靠后组合加仓电子、减仓非银行金融;排名提升组合加仓电新、减仓电子,排名下降组合加仓电新、减仓银行。头部基金加仓医疗器械、锂电池,对保险、白电有所减仓。公募、北向资金对纺织服装、综合金融、电新、机械、基础化工等板块持股市值占对应板块流通市值比重均提升。

风险提示:基金重仓股为滞后数据,与当前实际情况可能存在差异。

2021Q2:主动偏股基金配置股票仓位下降,但A股仓位上升

概况:A股仓位上升,创业板、科创板仓位环比提升

2021Q2,根据Wind数据,主动偏股型基金持有股票规模4.34万亿元,占资产总值比重77.6%,相比2021Q1下降5.5pcts;其中,持有A股股票规模3.19万亿元,环比增长20.86%,占资产总值的比重为73.22%,相比2021Q1上升1.51pct,全部A股Q2总市值环比增长9.39%,反映出基金持有A股的增长规模是由主动增仓带来的,而并非股价上涨。

分板块配置看,主动偏股型基金加仓创业板、科创板,减仓主板。

大类板块:加仓中游制造、科技等,减仓必需消费、可选消费等

大类行业看,主动偏股型基金2021Q2对中游制造、科技、上游资源等超(低)配比例提升,对必需消费、可选消费等超(低)配比例有所下降。

分行业:加仓电力设备及新能源、电子等,减仓食品饮料、家电等

一级行业(以中信行业指数表征,全文同)看,电力设备及新能源、电子、基础化工、医药、有色金属、银行等超(低)配比例提升,消费者服务、非银行金融、轻工制造、机械、交通运输、建材等超(低)配比例下降;二级行业看,新能源动力系统、其他医药医疗、半导体等细分板块超(低)配比例出现不同程度的环比上升,酒类、白色家电Ⅱ、生物医药Ⅱ等超(低)配比例下降明显。

纵向看,非银行金融、通信、计算机及家电等超(低)配比例处于2010年以来中值以下;食品饮料、电子、石油石化、银行等超(低)配比例处于2010年以来中值以上。

拥挤度视角下,我们筛选出①连续三个季度及以上超(低)配占比下降后回升及②连续三个季度及以上超(低)配占比下降的两类板块,目前超(低)配比例开始回升且超(低)配比例分位数较低(自2010年以来)的板块有文化娱乐、建筑设计、厨电及通信设备,目前超(低)配比例仍处于下降趋势且超(低)配比例分位数较低(自2010年以来)的板块有化学制药、饮料、计算机软件及物流。

从数据上看,家电、食品饮料板块Q2资金净流出多,那这些资金是否都去向了电新及电子板块呢?为了解决这个问题,我们计算了2021Q1各个基金对家电和食品饮料的仓位,并依据如下原则筛选样本:①家电基金:家电企业在重仓股仓位占比达20%以上,且基金成立日在2020年12月31日前;②食品饮料(坚定组):食品饮料企业在重仓股仓位占比达50%以上,且基金成立日在2020年12月31日前;②食品饮料(摇摆人组):食品饮料企业在重仓股仓位占比位于20%~40%之间,与坚定组有一定划分区间,这部分基金占披露重仓股总数的比重较高(>40%),说明大部分购买食品饮料的基金都是摇摆人,此外基金成立日在2020年12月31日前。

对于三个不同的组,我们对比其2021Q2与2021Q1持仓行业占比变化,发现:①家电板块流出的资金数目较大,且确实大量的流出资金进入了电新板块,但对于同样高景气的电子和医药板块,这部分资金同样青睐;②食品饮料(坚定组)是食品饮料板块坚定的守护者,尽管Q2消费股表现差强人意,这部分基金仍坚守在食品饮料板块,仅有少量部分资金外出;③食品饮料(摇摆人)是高景气、高盈利的追逐者,但同时又谨慎而追求确定性,相对于家电板块出走的资金,摇摆人们不仅追逐电新 、电子板块的高景气度,对高确定性、防御性强的医药板块同样青睐有佳。而后,问题在于,这些出走资金还会回来吗?对于这个问题,我们认为需要从两个方面进行考量:①是否有增量资金及②与其他板块盈利剪刀差的收窄程度。

科技:半导体、产业互联网等超(低)配比例上升,面板、广告等超(低)配比例下降

2021Q2,偏股型基金对通信、电子、计算机超(低)配比例均小幅上升。细分领域看,集成电路、半导体设备、产业互联网综合服务、消费电子组件、半导体材料等板块超(低)配比例提升明显,面板、其他广告营销、被动元件、云基础设施服务、通用计算机设备等超(低)配比例下降明显。

消费:加仓医药、汽车等,减仓食品饮料、家电、消费者服务等

2021Q2,偏股型基金超(低)配比例上升的是医药、汽车等,下降明显的是食品饮料、家电、消费者服务等,其中食品饮料板块自2020第二季度以来超(低)配比例首次下降。细分领域看,超(低)配比例提升明显的是医疗服务、啤酒、医疗器械、乘用车等,下降明显的是白酒、白色家电、生物医药、旅游零售等。

周期&制造:加仓锂电池、光伏等,减仓工程机械、其他装饰材料、快递、航运等

2021Q2,偏股型基金对电力设备及新能源、有色金属、电力及公用事业等板块超(低)配比例提升明显,下降的是机械、交通运输、建材等。细分领域看,主要加仓锂电池、太阳能、镍钴锡锑、火电、水泥等,减仓工程机械、其他装饰材料、快递、航运等。

大金融:大型国有行、证券超(低)配比例提升,保险、股份制银行超(低)配比例下降

2021Q2,偏股型基金对银行超(低)配比例持续提升,非银行金融、房地产超(低)配比例下降。细分领域看,主要加仓国有行、证券等板块,减仓保险、股份制银行、物业开发等板块。

主题:加仓半导体、新能源车、5G、新基建,减仓云计算

2021Q1,偏股型基金加仓半导体(以中华交易服务半导体指数成分股表征)、新能源车(以国证新能源车指数成分股表征)、新基建(以国证新基建指数成分股表征)、5G(以中证5G指数成分股表征),减仓云计算(以中证云计算指数成分股表征)等产业主题。

重仓股层面:持股集中度进一步回落,中小盘股票占比提升

2021年二季报显示,重仓前50标的持仓市值占偏股型基金重仓股持股市值56.02%,环比减少5.43pcts,重仓前100标的持仓市值占偏股型基金重仓股持股市值69.77%,环比减6.08pcts,持股集中度明显回落。

从全部重仓股市值大小的分布来看,二季度相比一季度,小市值股票的数量占比明显提升,中小市值股票的持仓占比明显提升。

头部产品VS公募整体重仓股

我们将规模在100亿元以上(2021Q2)的主动偏股型基金产品定义为头部基金。2021Q2,头部基金产品加仓电力设备及新能源、医药、电子、汽车等品种(具体为医疗器械、新能源动力系统、半导体、电源设备、乘用车、稀有金属等),减仓非银行金融、食品饮料、计算机、农林牧渔等品种(具体为保险、白色家电、生物医药、股份银行、光电光学等)。相比公募基金整体,2021Q2,头部基金在酒类、光电光学、半导体、医疗器械、石油化工等品种的配置仓位更高,在新能源动力系统、消费电子、其他化学制品Ⅱ、产业互联网等板块仓位相对较低。

基金层面:四类主动偏股型基金行业配置与重仓股变动

第一类:高仓位基金VS低仓位基金

我们以股票配置比重前50的主动偏股型基金表征高仓位基金组合,以股票配置比重后50的主动偏股型基金表征低仓位基金组合(部分为2020年四季度新成立基金)。

行业配置差异看,2021Q2高仓位基金组合主要配置于电力设备和新能源、电子、医药、计算机等;而低仓位基金组合主要配置于医药、食品饮料、电子、电力设备及新能源为主。

行业配置和重仓股持仓变动看,相比2021Q1,2021Q2高仓位基金组合加仓电力设备及新能源、基础化工和电子,减仓计算机、食品饮料、非银行金融;低仓位基金组合则加仓电子、银行、电力设备及新能源,减仓食品饮料、房地产、家电。高、低仓位基金共同电新、电子,共同减仓食品饮料,但从细分行业来看,高仓位基金主要加仓锂电设备,低仓位基金主要加仓半导体,减仓方面两类基金共同减仓饮料制造,但低仓位基金减仓幅度高于高仓位基金、高仓位基金加仓啤酒。

第二类:加仓最多的基金VS减仓最多的基金

我们以股票配置比重提升前50的主动偏股型基金表征加仓最多的基金组合,以股票配置比重下降后50的主动偏股型基金表征减仓最多的基金组合。

行业配置差异看,2021Q2加仓最多的基金组合主要配置于医药、电子、电力设备及新能源;而减仓最多的基金组合主要配置于食品饮料、医药、电子。

行业配置和重仓股持仓变动看,相比2021Q1,2021Q2加仓最多的基金组合加仓电力设备及新能源、医药、基础化工,减仓食品饮料、家电、银行;减仓最多的基金组合则加仓纺织服装、国防军工、传媒,减仓计算机、电力设备及新能源、电子。

第三类:收益率靠前基金VS收益率靠后基金

我们以2021Q2收益率排名前50的主动偏股型基金表征收益率靠前基金组合,以2021Q2收益率排名后50的主动偏股型基金表征收益率靠后基金组合。

行业配置差异看,2021Q2收益率靠前基金组合主要配置于电子、电新 、基础化工;而收益率靠后基金组合主要配置银行、房地产、农林牧渔。需要说明的是,收益率靠前的基金风格非常极致,单一行业的配比较高,如电子(46.4%)。

行业配置和重仓股持仓变动看,2021Q1收益率靠前基金组合加仓电力设备及新能源、基础化工、机械,减仓电子、钢铁、食品饮料;收益率靠后基金组合则加仓电子、计算机、通信,减仓非银行金融、机械、家电。

第四类:排名提升基金VS排名下降基金

我们以2021年Q2收益率排名提升前50的主动偏股型基金表征排名提升基金组合,以2021Q2收益率排名下降前50的主动偏股型基金表征排名下降基金组合。

行业配置差异看,2021Q2排名提升基金组合主要配置于电子、电力设备及新能源、基础化工;而排名下降基金组合配置集中于银行、石油石化和电力设备及新能源。

行业配置和重仓股持仓变动看,相比2020Q4,排名提升基金组合加仓电力设备及新能源、基础化工和有色金属;排名下降基金组合加仓电力设备及新能源、石油石化、交通运输,减仓银行、非银行金融、电力及公用事业。

公募VS北向:分行业定价权对比

相比2021Q1,2021Q2公募对纺织服装、汽车的定价权边际提升,而北向资金定价权弱化;公募与北向资金对综合金融、电力设备及新能源、基础化工、机械、农林牧渔、钢铁、建筑等的定价权均有提升,但对消费者服务、家电、房地产、医药、食品饮料、计算机、银行、非银行金融、通信定价权均有所弱化。

风险提示

基金重仓股为滞后数据,与当前实际情况可能存在差异。

牛市来了?如何快速上车,金牌投顾服务免费送>>

责任编辑:张书瑗

原标题:华泰策略加仓创业板科创板减仓主板中盘股颇受公募基金青睐

首次披露ESG战略六大方向 吉利汽车发布2022年ESG报告

首次披露ESG战略六大方向 吉利汽车发布2022年ESG报告 崔永元、何祚庥、张洪林,昔日恩人统统变敌人,撒谎精司马南是怎么做到

崔永元、何祚庥、张洪林,昔日恩人统统变敌人,撒谎精司马南是怎么做到 满江红官宣正式起诉知名大V法院见

满江红官宣正式起诉知名大V法院见 生产销售劣药3药企被处罚涉及湖北民泰药业荆州市津奉药业武汉仲诚富坤

生产销售劣药3药企被处罚涉及湖北民泰药业荆州市津奉药业武汉仲诚富坤